Klimawandel: Chancen und Risiken für betriebliche Funktionsbereiche

Der Klimawandel ist für die deutschen Unternehmen aus verschiedenen Gründen von großer Bedeutung. Die Relevanz zeigt sich insbesondere in den Erwartungen der Unternehmen bezüglich der Chancen und Risiken des Klimawandels, wobei der Zeitaspekt eine wichtige Rolle spielt. Die Folgen des Klimawandels sind bereits heute für die betrieblichen Funktionen und Prozesse in unterschiedlicher Art und Intensität spürbar. Die Unternehmen müssen sich aber künftig noch stärker auf den Klimawandel einstellen. Die Auswirkungen sind natürlich-physikalisch, regulatorisch und marktlich bedingt. Bei der marktlichen Dimension ist noch zwischen den beschaffungsmarkt- und absatzmarktinduzierten Auswirkungen zu unterscheiden. Der Klimawandel ist auf unternehmerischer Ebene auch ein wichtiger ökonomischer Einflussfaktor, der in Entscheidungen und Handlungen einzubeziehen ist. Die Ergebnisse einer bundesweiten Unternehmensbefragung aus dem Jahr 2011 des Instituts der deutschen Wirtschaft Köln im Rahmen des Begleitprozesses für die BMBF-Fördermaßnahme „KLIMZUG – Klimawandel in Regionen zukunftsfähig gestalten“, bestätigen eine starke Präsenz des Themas in der Unternehmenspraxis. Der Befragung zufolge setzen sich bereits heute rund 61 Prozent der 1.040 befragten Unternehmen mit dem Thema Klimawandel auseinander. Jedes dritte Unternehmen schätzt den Klimawandel oder zumindest damit in Verbindung stehende Extremwetterereignisse für sich bereits heute als relevant ein.

© Petair/iStock

Die Wahrnehmung des Klimawandels und die Analyse von klimawandelbedingten Chancen und Risiken auf Unternehmensebene ist seit einiger Zeit Gegenstand zahlreicher theoretischer Abhandlungen aber auch empirischer Erhebungen (siehe Literaturliste). Diese Analysen zeigen, dass einige Unternehmen oder Branchen davon profitieren, während andere darunter leiden. Dabei ist zu berücksichtigen, dass Chancen und Risiken nicht per se als Gewinn bzw. Verlust interpretiert werden dürfen. Gewinner sind diejenigen Unternehmen, die Chancen und Risiken rechtzeitig erkennen und darauf mit geeigneten Strategien und Maßnahmen wie z.B. neue Produkte oder Dienstleistungen aber auch Anpassungsmaßnahmen reagieren und somit Markterfolge erzielen. Können auf diese Weise die Risiken umgangen werden, werden die betroffenen Unternehmen am Ende nicht als Verlierer, sondern als Gewinner hervorgehen. Die Nutzung von existierenden oder zu erwartenden Potenzialen und das Erzielen von klimawandelinduzierten Markterfolgen setzen die erforderlichen Kompetenzen und Ressourcen in Unternehmen voraus.

Unternehmensbefragung zu Chancen und Risiken, Stärken und Schwächen

Folglich müssen Chancen (Opportunities) und Risiken (Threats) erst in ein Verhältnis zu den Stärken (Strengths) und Schwächen (Weaknesses) der Betroffenen gesetzt werden. Hierfür bietet sich die sogenannte „SWOT-Analyse“ als ein wichtiges strategisches Planungsinstrument an, die dies auf Basis einer Umwelt- und Unternehemnsanalyse vornimmt. Im Fokus der Untersuchung steht eine quantitativ ausgerichtete Betrachtung auf Basis der im Rahmen des IW- Zukunftspanels erhobenen Daten. Das IW-Zukunftspanel hatte neben dem Klimawandel noch weitere Themen zum Gegenstand. Die Antworten im Klimateil basieren auf 1.040 Befragten. Rund 93 Prozent der in der realisierten Stichprobe erfassten Unternehmen gehören zu den kleinen und mittelständischen Unternehmen. Rund 45 Prozent waren Unternehmen aus dem Bereich Industrie, aufgegliedert nach Chemie, Metall, Maschinenbau, Elektroindustrie und Fahrzeugbau sowie sonstige Industrie, zu der beispielsweise Energie- und Wasserversorgung, Ernährungsgewerbe und Papiergewerbe gehören. Weitere 13 Prozent gehören zum Sektor Logistik und rund 9 Prozent zur Bauwirtschaft. Rund 33 Prozent lassen sich dem Bereich unternehmensnahe Dienstleistungen wie dem Kreditgewerbe, der Datenverarbeitung und dem Grundstücks- und Wohnungswesen zuordnen.

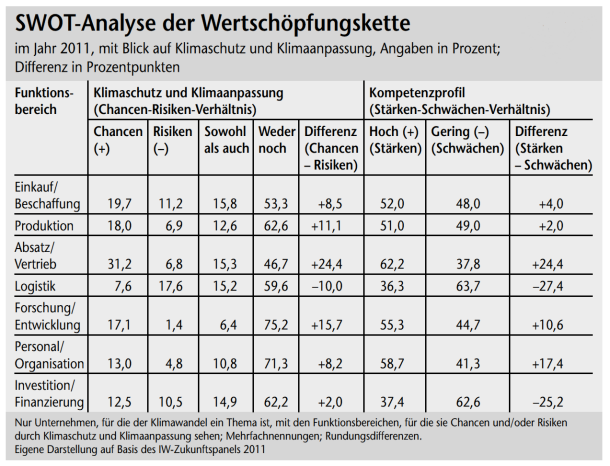

Als Objekt der SWOT-Analyse wird die Wertschöpfungskette (Value Chain) ausgewählt. Dabei werden ohne eine explizite Trennung zwischen den primären und sekundären Tätigkeiten die betrieblichen Grund- und Querschnittsfunktionen Einkauf/Beschaffung, Produktion, Absatz/Vertrieb, Personal/Organisation, Forschung und Entwicklung, Logistik sowie Investition und Finanzierung als wesentliche Stufen der unternehmerischen Wertschöpfungskette einbezogen. Die hierfür benötigten Daten wurden mittels zweier Fragen ermittelt. Eine Frage bezog sich auf die Einschätzung der befragten Unternehmen bezüglich der zu erwartenden Chancen und/oder Risiken des Klimaschutzes und der Klimaanpassung für ihre betrieblichen Funktionen und Unternehmensbereiche. Bei der zweiten Frage ging es um eine Einschätzung der Befragten zu den Kompetenzen und Ressourcen ihres Unternehmens zur Nutzung von erwarteten Chancen und zur Vermeidung/Verminderung von Risiken in den jeweiligen Stufen der Wertkette.

Die befragten Geschäftsführer sehen Klimaschutz und Klimaanpassung für nahezu alle betrieblichen Funktionsbereiche eher als Chance statt als Risiko, mit Ausnahme des Funktionsbereiches Logistik (Abbildung 1). Mit rund 31 Prozent wird die größte klimawandelbezogene Chance im Funktionsbereich Absatz und Vertrieb erwartet, gefolgt von Beschaffung/Einkauf mit rund 20 Prozent, Produktion mit 18 Prozent sowie Forschung und Entwicklung mit 17 Prozent. Auffallend ist dabei die positive Wahrnehmung des Funktionsbereiches Einkauf/Beschaffung unter dem Aspekt des Klimawandels. Ein Grund besteht darin, dass zwecks einer detaillierten funktionsbezogenen Analyse die Logistik als eine eigenständige betriebliche Funktion explizit und nicht implizit im Zusammenhang mit Beschaffung, Produktion und Absatz berücksichtigt wurde. Die negative Betroffenheit der Beschaffung wird wahrscheinlich in hohem Maße im Bereich der Beschaffungslogistik (z.B. Transportkette) erwartet, denn die Betroffenheitsanalyse zeigt, dass die Unternehmen eine klimawandelbedingte Betroffenheit auf den Beschaffungsmärkten insgesamt negativ wahrnehmen. Weitere Unternehmensumfragen wie beispielsweise von Freimann/Mauritz zeigen ebenfalls die pessimistische Einschätzung der Unternehmen bezüglich der wahrgenommenen klimawandelbedingten Betroffenheit der Beschaffung.

Von Beschaffungsrisiken werden vor allem diejenigen Unternehmen betroffen sein, die stark von Lieferanten und dem Bezug von Vorleistungen abhängig sind. Derartige Risiken können sich etwa durch Preissteigerungen für wichtige Produktionsfaktoren wie Energie und Rohstoffe aber auch durch Ausfälle und Verzögerungen in der vorgelagerten Wertschöpfungskette ergeben. Bei der Logistik-Funktion dominiert die Risikoperspektive. Bei knapp 18 Prozent der befragten Unternehmen zeichnet sich hier eher eine pessimistische Erwartung ab. In diese Einschätzung fließen vorwiegend die negativen Erwartungen aus den klimawandelbedingten Verzögerungen von Lieferungen ein. Die logistischen Prozesse umfassen kritische Bereiche wie externe Transporte von Lieferanten (Beschaffungslogistik) sowie von Unternehmen an Kunden (Distributionslogistik). Diese Prozesse sind insgesamt gegenüber Klimafolgen und Extremwetterereignissen sehr empfindlich. Extremwetterereignisse wie Stürme, Hagel, Frost, Schnee und Starkregen verursachen Schäden an der verkehrsrelevanten Infrastruktur wie etwa an Straßen, Brücken, Schienen, Häfen, Flughäfen und Kanalisationen aber auch an Verkehrsmitteln.

Mit Blick auf das „Stärken-Schwächen-Profil“ zeigt die Untersuchung, dass die Mehrheit der Geschäftsführer in allen Unternehmensbereichen, für die sie Klimaschutz und Klimaanpassung eher als Chance sehen, ihre Kompetenzen insgesamt als eher hoch und sehr hoch einschätzt. Damit sehen sie sich in der Lage, auf Basis eigener Kompetenzen die Chancen zu nutzen und Risiken zu vermeiden. Eine Ausnahme bildet hier der Bereich Investition/Finanzierung. Der Anteil derjenigen, die für diesen Bereich eher Chancen erwarten, liegt mit fast 13 Prozent etwas höher als der Anteil derjenigen, die damit Risiken verbinden. Jedoch schätzen fast zwei Drittel der Unternehmen ihre Kompetenzen im Bereich Investition/Finanzierung als gering ein. Eine risikobezogene Sicht könnte beispielsweise auf die Unsicherheiten bei den zukünftigen Investitionen zurückgeführt werden. Vor allem die kleinen und mittelständischen Unternehmen mit bis zu 249 Mitarbeitern fallen unter diese Gruppe. Sie gehören vorwiegend zu den Branchen Chemie, Metallerzeugung und -bearbeitung, Bau, Elektroindustrie und Fahrzeugbau. Am problematischsten werden jedoch die Kompetenzen im Bereich Logistik angesehen. Fast zwei Drittel der Befragten Unternehmen – vor allem die kleinen und mittelständischen Unternehmen mit bis zu 249 Mitarbeitern aus den Branchen Chemie, Metallerzeugung und -bearbeitung, Elektroindustrie und Fahrzeugbau sowie Bauindustrie – stufen ihre eigenen Kompetenzen zum Nutzen von Chancen und zur Vermeidung von Risiken im Funktionsbereich Logistik als gering ein. Ein Grund hierfür könnte sein, dass Logistik im engeren Sinne alle transport- und lagerhaltungsbezogenen Tätigkeiten entlang der betrieblichen Funktionen Beschaffung, Produktion, Absatz und Entsorgung umfasst. Derartige Tätigkeiten und Prozesse gehören in der Regel nicht zum Kerngeschäft der Industrieunternehmen. Sie erfordern spezifisches Know-how und werden primär durch spezialisierte Logistikdienstleister wahrgenommen, welche die Erbringung solcher Leistungen zu ihren Kernkompetenzen zählen. Innerhalb der Logistikbranche selbst schätzt aber die Mehrheit der Unternehmen ihre eigenen Kompetenzen als hoch ein.

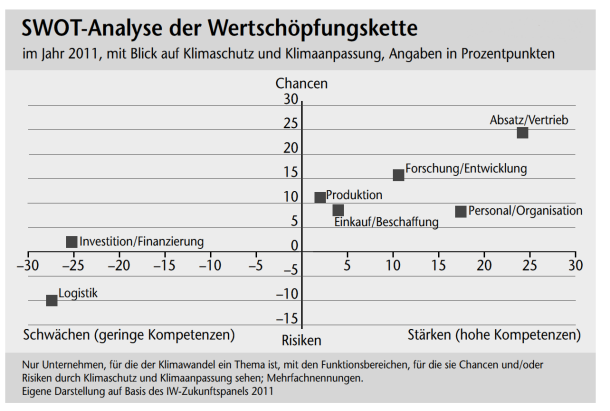

Das SWOT-Diagramm

Die so ermittelten wahrgenommen Chancen und Risiken einerseits und Stärken und Schwächen anderseits können in einem sogenannten SWOT-Diagramm gegenübergestellt werden. Hierfür wurden zuerst „Differenzen“ gebildet und diese dann in einem Diagramm dargestellt. Beispielsweise weist der Bereich Absatz mit (+31,2: Chancen) und (-6,8: Risiken) einen Differenzwert von +24,4 Prozentpunkten (höchste Chance) auf. Im Vergleich hierzu hat der Bereich Logistik mit (+7,6: Chancen) und (-17,6: Risiken) einen Differenzwert von -10 Prozentpunkten (höchstes Risiko). Ähnlich sind auch die Differenzenwerte für die Kompetenzen zu bilden. In der folgenden Tabelle werden die auf Basis der Befragung ermittelten Differenzwerte zwischen Chancen und Risiken sowie Stärken und Schwächen zusammengefasst wiedergegeben.

.

Diese Differenzwerte können nun in ein SWOT-Diagramm eingetragen und somit visualisiert werden (Abbildung 2). Auf dieser Basis lässt sich eine sehr optimistische Beurteilung der befragten Unternehmen bezüglich der Chancen/Risiken und Stärken/Schwächen feststellen. Die meisten untersuchten betrieblichen Funktionsbereiche befinden sich in dem positiven Quadranten oben rechts (Chancen/Stärken). Die einzige kritische Funktion, die im unteren Quadranten unten links (Risiken/Schwächen) liegt, ist die Logistik (Transport und Lagerhaltung). Der Bereich Investition/Finanzierung befindet sich in dem Quadranten oben links (Chancen/Schwächen). Im vierten Quadranten unten rechts (Risiken/Stärken) musste keine betriebliche Funktion platziert werden. Betrachtet man die Positionierung der betrieblichen Funktionen in dem SWOT-Diagramm nach ihrer Entfernung von den beiden Achsen näher, könnten auch die Bereiche Einkauf/Beschaffung und Produktion angesichts ihre Nähe zum Quadranten unten links (Risiken/Schwächen) als „quasi-kritische Funktion“ bezeichnet werden.

.

- Anpassung an den Klimawandel – Welche Aufgabe hat die Wirtschaft und was übernimmt der Staat?

- Klimawandel: Welche Branchen sind in Deutschland verletzlich?

- Verletzlichkeit internationaler Wertschöpfungsketten

- Was passiert, wenn in einem Kreis mehrere Wirtschaftszweige vom Klimawandel betroffen sind?

- Hochwasserschutz in NRW

- Resilienz als Leitkonzept für Unternehmen in Zeiten des Klimawandels

- Wasserbedarfsentwicklung in der dynaklim-Projektregion

- Wasserentgeltgestaltung in Zeiten des Wandels

- Auswirkungen des Klimawandels auf die pflanzliche Produktion

- Der Ökologische Landbau - Wie verwundbar ist er gegenüber dem Klimawandel?

- Wie reagiert die Finanzwirtschaft auf den Klimawandel?

- Stadtplanung: Gewerbeflächen im Klimawandel

- Wie klimasicher ist die Energieversorgung in Deutschland?

- Wie können Unternehmen bei der Anpassung unterstützt werden?

- Wie kommt der Klimawandel auf die unternehmenspolitische Tagesordnung?

- Entscheidungsunterstützung bei der Klimaanpassung

- Das Projekt eukas: Entwicklung unternehmensbezogener Klimaanpassungsstrategien

- Chancen der Klimaanpassung: eine neue Innovationspotenzialanalyse

- Bardt, H. (2011): Klima- und Strukturwandel. Chancen und Risiken der deutschen Industrie, IW-Analysen, Nr. 69, Köln 2011.

- Bardt, H./Chrischilles, E./Mahammadzadeh, M. (2012): Klimawandel und Unternehmen. In: Wirtschaftsdienst, 92. Jg. 2012, Sonderheft, S. 29-36.

- Biebeler, H./Mahammadzadeh, M./ Selke, J-W. (2008): Globaler Wandel aus Sicht der Wirtschaft. Chancen und Risiken, Forschungsbedarf und Innovationshemmnisse, IW-Analysen, Nr. 36, Köln 2008.

- Chrischilles, E./Mahammadzadeh, Mahammad (2011): Betroffenheiten von Unternehmen und Kommunen durch den Klimawandel und Handlungsoptionen. In: Wirtschaftsdienst, 91. Jg. 2011, H. 4, S. 258-265

- Fichter, K./Stecher, T. (2011): Wie Unternehmen den Folgen des Klimawandels begegnen. Chancen und Risiken der Anpassung an den Klimawandel aus Sicht von Unternehmen der Metropolregion Bremen-Oldenburg, 13. Werkstattbericht, Oldenburg

- Freimann, J./Mauritz, C. (2010): Klimawandel und Klimaanpassung in der Wahrnehmung unternehmerischer Akteure, Werkstattreihe Nachhaltige Unternehmensführung, Bd. 26, Kassel 2010

- Heymann, E. (2007): Klimawandel und Branchen: Manche mögen es heiß!, Deutsche Bank Research, Aktuelle Themen, Nr. 388, Frankfurt am Main 2007.

- Heymann, E. (2008): Welche Branchen sind besonders vom Klimawandel betroffen? in: UmweltWirtschaftsForum (UWF), 16. Jg., Nr. 2, S. 65–70.

- IHK – Industrie- und Handelskammer für München und Oberbayern (2009): Die Wirtschaft und der Klimawandel. Reaktionen der Unternehmen, Studie in Zusammenarbeit mit dem Bayerischen Staatsministerium für Umwelt und Gesundheit, München 2009

- Mahammadzadeh, M. (2012): Klimaschutz und Klimaanpassung in Unternehmen: Eine SWOT-analytische Betrachtung der betrieblichen Funktionen. In: UmweltWirtschaftsForum (UWF), 20. Jg. 2012, H. 2-4, S. 165-173

- Mahammadzadeh, M./Biebeler, H. (2009): Anpassung an den Klimawandel, IW-Analysen, Nr. 57, Köln 2009

- Mahammadzadeh, M./Chrischilles, E./Biebeler, H. (2013): Klimaanpassung in Unternehmen und Kommunen – Betroffenheiten, Verletzlichkeiten und Anpassungsbedarf, IW-Analysen Nr. 83, Köln 2013

- Ott, H. E./Richter, C. (2008): Anpassung an den Klimawandel. Risiken und Chancen für deutsche Unternehmen, Kurzanalyse für das Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit im Rahmen des Projekts „Wirtschaftliche Chancen der internationalen Klimapolitik“ (FKZ 90511504), herausgegeben von der Wuppertal Institut für Klima, Umwelt, Energie GmbH

- Pechan, A./Rotter, M./Eisenack, K. (2011): Anpassung in der Versorgungswirtschaft. Empirische Befunde und Einflussfaktoren, in: Karczmarzyk, André / Pfriem, Reinhard (Hrsg.): Klimaanpassungsstrategien von Unternehmen, Marburg 2011, S. 313-335

- Stechemesser, K./Günther, E. (2011): Herausforderung Klimawandel. Auswertung einer deutschlandweiten Befragung im Verarbeitenden Gewerbe, in: Karczmarzyk A, Pfriem R. (Hrsg.) Klimaanpassungsstrategien von Unternehmen, Marburg, S. 59–83